Faktory ovlivňující ceny nemovitostí

04.08.2013 12:54Jednou z možností jak rozdělit faktory ovlivňující ceny nemovitosti je dělení na faktory nabídkové a poptávkové. Mezi nabídkové faktory vývoj ve stavebnictví, zejména jeho ziskovost. Proto také aktuální nabídková cena, kterou je trh schopen akceptovat je jeden z hlavních „motivátorů“ výstavby nových nemovitostí. Čím je vyšší prodejní cena nových nemovitostí, tím je větší ochota k produkci na nabídkové straně. Z tohoto důvodu může být agregovanou veličinou, která může prozradit vývoj a na základě něj i předpověď nabídkových faktorů index cen stavební výroby nebo celkový vývoj stavební výroby.

Mezi poptávkové faktory se běžně řadí faktory, které lze zařadit do jedné z těchto kategorií:

- Politika země

- Sociálně demografické ukazatele

- Ekonomické ukazatele

- Sociálně politické ukazatele

- Finanční ukazatele

Patří sem zejména disponibilní příjem domácností a tedy vývoj mezd, nezaměstnanosti, kumulace úspor. S růstem disponibilního příjmu by mělo docházet k nárůstu poptávky a tím k růstu cen a trhu jako takového (za předpokladu jinak nezměněných podmínek). Jmenované faktory je možné řadit do kategorie ekonomických stejně jako vývoj HDP nebo inflace. Ceny nemovitostí respektive poptávky po nich jsou rovněž logicky ovlivněny množstvím koupěchtivých. Důležitým faktorem je tedy i demografický vývoj a věkové rozvrstvení. Nákup nemovitostí není z pohledu lidského života běžnou či lépe řešeno častou aktivitou. Z pohledu věku je možné u osob zakládajících rodiny s vyšší mírou pravděpodobnosti předpovídat nákup nemovitosti či řešení bydlení. Dalším důvodem pro sledování stratifikace obyvatelstva podle věku je již zmíněný disponibilní příjem, který v průběhu lidského života mění. K dalším sociálně demografickým ukazatelům ovlivňujících trh s nemovitostmi je porodnost, úmrtnost, vývoj počtu obyvatel, stěhování, migrace v rámci regionů. Rozvodovost je rovněž faktorem spadajícím do této kategorie, který mimochodem působí stejným směrem jako poptávka, tj. s růstem rozvodovosti roste potřeba bydlení, protože roste počet samostatných domácností.

Dalším hybatelem trhu s nemovitostmi a nikoli nepodstatným, je rozvoj finančního trhu a sním související finanční ukazatele. Do této oblasti se řadí zejména počet úvěrů, růst zadluženosti domácností a s nimi úzce související úroková míra, hypoteční úroková míra a případně rozvoj dalších finančních nástrojů podněcujících k jednoduššímu zadlužení.

Substitučním efektem je zatížen vztah dalšího faktoru, vývoj tržního nájemného, zejména výhledem k rezidenčním nemovitostem (více pak k bytům), ale částečně i k nemovitostem komerčního charakteru.

Z kategorie politiky země lze za determinanty označit daňovou politiku země, vývoj DPH, daně z převodu nemovitosti či daň z nemovitosti, ale i politiku podpory stavební výroby (snížená sazba daně), podpory energetických zdrojů (Zelená úsporám) či podpory stavebních spoření nebo daňových úlev z úroků z hypotečních úvěrů. Do kategorie politiky země je možné zařadit i vlivy pramenící z účasti země v Evropské unii, a tedy harmonizace právních či jiných (např. technických) norem, které by mohly mít přímý nebo nepřímý vliv na trh s nemovitostmi.

1.1 Nabídkové faktory

Primárním nabídkovým faktorem je vývoj ve stavebnictví. Proto se následující řádky věnují tomuto tématu a to ve vztahu ke stavebnictví v rámci celé České republiky a jeho vývoje. Dle analýzy českého statistického úřadu[1] došlo v roce 2012 k poklesu stavební produkce meziročně o 7,6% (pozemní stavitelství pokles o 6,5%, inženýrské stavitelství o 10%), přičemž za první dva měsíce letošního roku o 3,3%. Nových bytů bylo zahájeno o 13,4% méně než v roce 2011. Stavebnictví klesá nepřetržitě už 4. rokem po sobě, aktuálně ze všech odvětví ekonomiky nejvíc a to zejména z důvodu nedostatku poptávky v soukromém sektoru tak sektoru veřejných financí. Stavební úřady vydaly o 8,8% stavebních povolení méně a jejich orientační hodnota klesla o 6,3 %. Celková hodnota nově uzavřených stavebních zakázek v tuzemsku meziročně klesla o 18,4%.

Pro ilustraci je vývoj stavebních prací vyjádřený v Kč uveden v grafu níže. Je z něj patrný nárůst od roku 1994 až do roku 2008 s mírným poklesem v roce 1999 a od roku 2009 klesá produkce až dodnes. Jedním z důvodů nepříznivé situace ve stavebnictví je podle zmiňované analýzy slabá poptávka v důsledku pokračujícího opatrného přístupu soukromých investorů v kombinaci s omezenými možnostmi státního rozpočtu.

Graf č.1 : Vývoj stavební výroby v ČR (v mil. Kč)

Zdroj: ČSÚ

Stavebnictví se na tvorbě celkového DPH podílí 6-7% a zaměstnává okolo 9% osob pracujících v civilním sektoru. Dle firmy Deloitte[2] se z hlediska předpokládaného vývoje v dlouhodobém horizontu změní struktura poptávky po stavebních pracích. Dojde k masivnímu prosazení nových progresivních materiálů a stavebních prvků, podporované využitím moderních technologií. Dojde k zefektivnění stavební výroby a změně manažerských přístupů směrem ke konceptům „štíhlého stavebnictví“. Zvýší se míra využívání informačních technologií v oboru. Stavebnictví bude muset respektovat principy nízkoenergetického stavění.

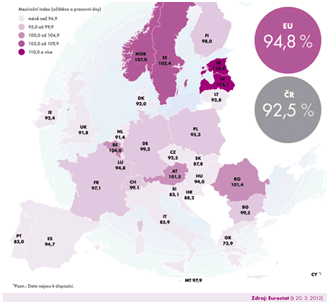

Pokles stavebnictví je patrný i z pohledu Evropy přesněji evropské sedmadvacítky jak je patrné z obrázku č.1 ČSÚ[3]. Stavební produkce v EU27 za rok 2012 nedosáhla úrovně předchozího roku a meziročně se snížila o 5,2%.

S výjimkou velmi mírného či spíše nulového růstu v roce 2011 (+0,2 %) se jedná o již čtvrtý meziroční pokles od roku 2007. Větší pokles zaznamenalo inženýrské stavitelství, když ve srovnání s rokem 2011 kleslo o 8,2 %. Inženýrské stavitelství má na celkové produkci přibližně pětinovou váhu. Také pozemní stavitelství vykázalo v roce 2012 meziroční pokles, a to o 4,5 %. Česká republika se s meziročním poklesem indexu stavební produkce o 7,6 % nachází mírně pod průměrem EU27. Váha České republiky na celkovém indexu je 1,4 %. Největší pokles stavební produkce byl zaznamenán v Řecku (–26,1 %) a další dvouciferné poklesy vykázalo Potrugalsko (–17,0 %), Slovinsko (–16,9 %), Itálie (–14,1 %), Slovensko (–12,2 %) a Chorvatsko (–11,8 %). Naopak nejvíce se dařilo stavebnictví v pobaltských republikách Estonsku (+18,4 %) a Lotyšsku (+14,1 %), kde byl dvouciferný růst zaznamenán již druhým rokem. Slušného výsledku dosáhlo stavebnictví také v Makedonii (+10,0 %), Černé Hoře (+7,7 %), Norsku (+7,0 %) a Švédsku (+5,0 %). V oblasti pozemního stavitelství je výkon České republiky (–6,5 %) také mírně pod průměrem EU27. Nejhorší výsledek opět vykazuje Řecko (–32,2 %) následované Slovinskem (–17,3 %) a Portugalskem (–15,6 %). Nejlépe se pozemním stavbám daří v Makedonii (+21,6 %) a také Estonsku (+20,1 %) a Lotyšsku (+12,5 %). Inženýrské stavitelství je ve většině států v horší kondici než stavitelství pozemní. Meziroční změna indexu inženýrského stavitelství v České republice (–10,0 %) je opět pod průměrem EU27. Stavební produkce v inženýrském stavitelství klesla nejvíce na Slovensku (–24,9 %) a také v Řecku (–24,2 %) a Švédsku (–19,5 %). Největší růst inženýrských staveb byl zaznamenán v Norsku (+16,9 %), Černé Hoře (+16,6 %) a opět Estonsku (+16,1 %) a Lotyšsku (+15,3 %).3

Obrázek č.1: Indexy stavební produkce v rímci EU

Zdroj: ČSŮ

1.2 Poptávkové faktory

Analýza poptávkových faktorů je provedena podle předchozího rozdělení dle kategorií podle druhů konkrétních ukazatelů.

1.2.1 Sociálně demografické ukazatele

Mezi dále analyzované demografické ukazatele patří vývoj celkového počtu obyvatelstva v ČR s náznakem některých souvislostí a vývoje s poznámkami o porodnosti případně dalších souvislostech. Dalším již dříve v textu zmíněným ukazatelem je rozvodovost a posledním analyzovaným je pak stratifikace dle věkových kategorií.

Graf č.2: Vývoj počtu obyvatel v ČR

Zdroj: ČSÚ

Z grafu vývoje počtu obyvatel je možné v průběhu let 1995 – 2011 vyčíst 2 základní změny. První byl postupný pokles počtu obyvatel počínající v roce 1995, kdy v důsledku výrazného propadu porodnosti byl zaznamenán nižší počet narozených než zemřelých a to poprvé od doby I. Světové války. Přestože ve zmiňovaném období let 1995 až 2002 byla výrazně zisková migrační složka populačního vývoje, docházelo k poklesu celkového počtu. V prvních letech roku 2000 se deficit pohyboval až v řádech 10-12 tisíc obyvatel ročně. Rozsah poklesu porodnosti v tomto období byl tak značný, že například ve srovnání se sedmdesátými lety se jednalo o pouhých 46% úrovně tehdejší porodnosti.

Po tomto období následoval po letech 2004-2005 z pohledu vývoje počtu obyvatel druhý zásadní bilanční zvrat. V roce 2006 se po delším období narodilo více osob než zemřelo a do roku 2008 tento rozdíl vzrostl na bezmála 15 tisíc osob. V letech 2005-2008 došlo i díky další migrační vlně k výraznému nárůstu počtu obyvatel bezmála o 247 tisíc osob.

V tomto období došlo ještě k jedné podstatné změně týkající se skladby obyvatel. Došlo k významnému snížení počtu dětské populace (0-14 dokončených let věku). Z počtu 2,12 mil. dětí v roce 1991 došlo k poklesu na 1,48 mil. ke konci roku 2008, tj. o 30%. Se současným zvýšením počtu seniorů představovaných osobami ve věku 65 a více let o 241 tisíc (cca o 18%) na celkových 1,56 milionů. V roce 2006 tak vůbec historicky poprvé převýšil počet seniorů počet dětí v populaci České republiky. Od té doby se tento rozdíl dynamicky zvyšuje. Tento proces demografického stárnutí obyvatel dobře znázorňuje i fakt, že růst průměrného věku obyvatel se mezi lety 1991 a 2008 zvýšil o 4 roky, což relativně vyjádřeno činí nárůst o 11%[4].

Co se týká předpovědi budoucího vývoje, je možné se držet závěrů z prognózy populačního vývoje České republiky na období 2008-2070 provedené Burcinem a Kučerou[5], které jsou uvedeny ve zkrácené verzi:

1. Počet obyvatel s největší pravděpodobností vzroste. Nastolený populační růst by měl pokračovat ještě přibližně půlstoletí bez ohledu na skutečnost, že plodnost žen již delší dobu je a zřejmě po celé období prognózy i zůstane poměrně hluboko pod úrovní prosté reprodukce

2. Populace bude zcela jistě dále progresivně stárnout. Rozhodujícími faktorem tohoto vývoje bude výchozí věková struktura. Významnými faktory však budou i očekávaný pokles porodnosti a prodlužování lidského života. Je zřejmé, že obyvatelstvo České republiky bude stárnout především shora věkové struktury, tzn., že bude přibývat zejména osob ve vyšším věku

3. Věková kategorie seniorů, tedy obyvatelstvo ve věku 65 a více let bude jedinou částí populace, která početně poroste. V období do roku 2035 půjde o vzestup v řádu jednoho milionu osob, v následujících dvaceti třech letech přibude dalších více než 730 tis. seniorů, přičemž do konce prognózy se jejich počet pravděpodobně sníží o necelých 185 tis. osob v důsledku předpokládaného intenzivního vymírání početných kohort narozených v 70. a 80. letech 20. století.

4. Počty seniorů ve vyšších věkových hladinách porostou téměř jistě trvale a intenzivněji než v nižších hladinách. Počty nejstarších občanů se tak několikanásobně zvýší. Vedle všeobecně rostoucí početní velikosti generací, které se těchto hladin posouvají, bude tato situace především důsledkem očekávaného dynamického prodlužování lidského života v důsledku zlepšování úmrtnostních poměrů ve vyšším věku.

5. Přestože očekávané počty narozených dětí projdou postupnou stabilizací, počty dětí a mládeže ve věku přípravy na zaměstnání se v rámci jednotlivých věkových skupin budou i nadále relativně výrazně měnit v závislosti na rozdílech v početní velikosti jednotlivých generací procházejících těmito věkovými skupinami. Je to přirozený důsledek situace, kdy ve výchozím roce prognózy figurovaly v uvedené kategorii generace, jejichž počáteční početní velikost kolísala mezi 89 tis. (1999) a 136 tis. (1985) narozenými

1.2.2 Ekonomické ukazatele

Ekonomika České republiky se nachází již čtvrtým rokem v recesi, což je patrné i z vybraných základních ukazatelů. Všechny zvolené naznačují pozitivní trend do roku 2007 a od následujícího roku 2008 negativní změnu. Největším propadem z pohledu HDP byl rok 2009 (-4,5%) nicméně ani aktuální trend v roce 2012 (-1,3%) nenaznačuje pozitivním výhledům v aktuálním roce. Míra registrované nezaměstnanosti se rovněž pohybuje v okolí desetiletých maxim – okolo hodnoty 9%. Její hodnota ve sledovaném období byla nejnižší v roce 2008 a to 5,44%. Na konci roku 2012 byla míra registrované nezaměstnanosti v ČR 8,6%. Vývoj průměrné reálné mzdy má klesající trend v celém sledovaném období s tím, že v roce 2012 byla tato míra negativní (-0,6%), tj. mzda očištěná o inflaci klesala ve srovnání s rokem předchozím. Rok 2012 z pohledu zvolených ukazatelů nebyl pozitivní, DPH a průměrná reálná mzda byly v negativních číslech ve srovnání s rokem 2011, míra registrované nezaměstnanosti stagnovala a inflace rostla o 3,3%.

Graf č.3: Vývoj vybraných ekonomických ukazatelů v ČR

Zdroj: ČSŮ

1.2.3 Finanční ukazatele

Z finančních ukazatelů jsou níže uvedeny časové řady úvěrových sazeb a vývoj porovnání spotřebitelských a hypotečních úvěrů domácností.

Při porovnání úrokových sazeb z hypotečních úvěrů a stavebního spoření zvoleného období je patrné, že stabilnější jsou úrokové sazby ze stavebního spoření, které jsou zřejmě méně citlivé na vývoj na trhu. Hypoteční úvěry respektive jejich sazba je více ovlivněna chováním klientů na trhu. V případě výraznějšího tempa nárůstu objemu úvěrů tj. poptávky roste úroková sazba z hypotečních úvěrů nad úrokovou sazbu ze stavebního spoření, což je patrné v letech 2006 až 2009. Po dopadu hospodářské krize oslabuje tempo růstu zadlužování domácností a úroková sazba z hypotečních úvěrů opět klesá pod úroveň sazby ze stavebního spoření.

Hospodářskou krizi potvrzují i mezibankovní sazby, diskontní a lombardní. Obě sazby mají obdobný průběh, v době hospodářského boomu v roce 2007 a 2008 jsou nejvyšší (diskontní sazba 2,5%, lombardní sazba 3,58%) a v roce 2012 nejnižší (diskontní 0,05%, lombardní 0,25%).

Graf č.4: Vývoj sazeb z úvěrů domácnostem a mezibankovního trhu

Zdroj: ČNB

Jak je uvedeno v analýze ČSÚ[6] dochází u českých domácností k masivnímu nárůstu zadlužení v letech 1995 až 2005, který za uvedené roky představuje až 800%. Narůst byl způsobený několika podněty současně. Mezi hlavní lze zařadit zejména:

- Snaha získat vlastní bydlení

- Růst životní úrovně

- Snadná dostupnost peněz od institucí na trhu

- Silný marketing finančních zprostředkovatelů

- Změna náhledu na zadluženost

- Ochota některých bank zúžit své marže

Výrazným hnacím motorem zadlužení tedy byly úvěry na bydlení. Jak je vidět z následujícího grafu i spotřebitelské úvěry ve sledovaném období rostly. Nicméně tempo jejich růstu nebylo tak výrazné a v době hospodářské krize tedy s malým zpožděním, od roku 2011 začal objem spotřebních úvěrů klesat. Tím se také odlišují od úvěrů na bydlení, které hospodářská krize ovlivnila jen sníženým tempem růstů, kdy po celé sledované období je možné z grafu vyčíst kontinuální růst objemu úvěrů na bydlení.

Graf č.5: Vývoj úvěrů domácností

Zdroj: ČNB

Z těchto indicií lze usuzovat, že klesající úrokové sazby, zejména z hypotečních úvěrů, ve spojení s tlakem na snižování marží stavebních firem a současným pokračujícím trendem snahy zisku vlastního bydlení u obyvatel ČR, bude objem úvěrů na bydlení i nadále růst.

[1] Analýzy, komentáře 2013 dostupné z https://www.czso.cz/csu/tz.nsf/i/pokles_stavebnictvi_v_roce_2012_pokracoval_20130424

[2] Vývoj ve stavebnictví 2012 dostupné z https://www.deloitte.com/view/cs_CZ/cz/industries/real-estate/index.htm

[4] Zdroj dostupný z internetu na: https://www.mpsv.cz/files/clanky/2237/srovnani-demografie.pdf

[5] Zdroj dostupný z internetu na: https://www.mfcr.cz/cps/rde/xbcr/mfcr/Prognoza_2010.pdf

———

Zpět